フィリピン市場調査

フィリピンの経済は2012年~2019年において、年率6%以上の成長を示していた。2020年は新型コロナウイルス感染拡大の影響で減少したものの、コロナ禍後は、安定的な成長を続けている。経済成長を牽引しているのは、所得の向上に伴う旺盛な個人消費と国内投資である。特に、サービス業のGDPは10年前と比較すると約2倍となり、急速に拡大している。

また、安価で豊富な労働力を背景に、輸出志向型の製造業の促進を方針として掲げており、外国からの投資も拡大している。自動車やエレクトロニクス関連などの生産拠点として多くの日系企業が進出している。

人口が多く、安定した経済成長を示すフィリピンは、BtoB(企業間取引)、BtoC(消費者向け取引)ともに魅力的な市場であるといえる。

日系企業がフィリピン進出を検討する際には、市場動向や製品・サービスのニーズ、参入企業の状況、流通チャネル、価格動向など、市場に関する情報の把握が不可欠である。また、業界によって、ニーズや課題は異なるため、業界動向調査・ニーズ調査をしっかりと行うことが重要である。

マーケティングリサーチの方法としては、インターネットで情報を収集することもできるが、インターネットだけでは得られない情報も多くあり、フィリピンの市場を十分に理解するためには、現地企業や消費者へのヒアリングが必要な場合も多くある。

グローバル マーケティング ラボは、50年以上の豊富な調査実績、フィリピンを含む40か国以上の海外市場調査の実績を有し、基礎情報の収集からヒアリング調査まで良質な情報をご提供いたします。【調査メニューはこちら】

海外市場調査・海外リサーチの重要性とグローバルマーケティングラボに出来ることはこちら

フィリピンの基礎情報

【人口】約1.1億人(2020年)(1)

【GDP】約4,616億USドル(2024年)(2)

(ASEAN(3) 4位;日本対比約1/9)

【一人当たりのGDP】約4,079 USドル(2024年)(2)

(ASEAN(3) 7位;日本対比約1/10)

【首都】マニラ

【言語】主にフィリピノ語及び英語

【通貨】ペソ(PHP)

【地域】東南アジア

(1)世界銀行のデータにより

(2)国際通貨基金のデータにより

(3)ASEAN:東南アジア諸国連合(インドネシア、カンボジア、シンガポール、タイ、フィリピン、ブルネイ、ベトナム、マレーシア、ミャンマー、ラオス)

フィリピンの経済と人口

フィリピン統計局のデータによるとフィリピンの実質GDPは、2012年~2019年まで平均6.6%の成長を遂げていた。しかし、新型コロナウイルスの影響により、2020年の実質GDPは9.5%減少し、名目GDPは約3,618億ドルとなった(ASEAN諸国においてGDP規模は3位)。その後、2021年にはGDP成長率が5.7%と回復し、2023年には5.5%増、2024年には5.7%増となった。国際通貨基金(IMF)のデータによると2024年の名目GDPは約4,616億USドルとなり、ASEAN諸国における順位は4位となった。ただし、トランプ大統領の関税措置の影響により、今後は減少の可能性も指摘されている。

フィリピンの経済成長の背景には、所得の向上に伴う旺盛な個人消費と国内投資の拡大があり、経済に活力を与えている。食料品や生活雑貨といった個人消費関連はもちろん、経済活動を支える生産財の需要も高まっている。

2024年のフィリピンの一人当たりGDPは、IMFのデータによると4,079ドルとなっており、ASEAN諸国の中で7位である。また、経済発展により生活水準が上昇し、中間所得者層も増加している。その結果、貧困率は2015年の23.3%から2018年には16.6%に減少し、GINI係数[NM1] も同期間に44.9から42.7へと改善した。

2016年には、フィリピン政府が経済成長を後押しするため、「Build, Build, Build」という大規模なインフラ建設促進プログラムを開始した。2023年にはマルコス大統領のもと、「フィリピン開発計画(PDP)2023-2028」に沿った「Build Better More」プログラムが開始されている。同プログラムは前政権の政策を拡張し、交通、水資源、農業、医療、デジタル接続などの分野において、特に中小零細企業(MSME)に対する物理的な連携強化、運用コスト削減、市場機会の拡大を目指している。国家経済開発庁(NEDA)のデータによると、2023年から2028年までのBBMインフラプログラムには、総投資額8兆8,000億ペソに上る198件のインフラ・フラッグシップ・プロジェクト(IFP)が含まれている。

2020年には、新型コロナウイルスの感染拡大により、個人消費と投資の伸びが大幅に低下したことに加え、外貨獲得手段である観光業や海外労働者からの送金も減速し、経済の減速に拍車をかけた。コロナウイルスの影響が緩和されたことにより、2021年以降、実質GDPは平均6.1%で安定的に成長している。

2024年の実質GDP成長率は5.6%にとどまり、政府目標の6.0〜6.5%を下回る結果となった。主な要因として、異常気象、地政学的リスクの高まり、世界的な景気の低迷などが挙げられる。これらの外的要因が年間を通して経済成長を抑制し、パフォーマンスに影響を与えた。

2025年の見通しは、インフレ率の低下と消費・投資の増加に支えられ、引き続き高い目標を掲げている。今後、フィリピン政府は「フィリピン開発計画(PDP)2023〜2028」に基づき、中長期的な目標達成に向けて、成長戦略を継続して実行する方針である。2025年における主な国内外のリスクには、気象災害や大規模な自然災害、主要国における深刻かつ長期的な景気減速、地政学的緊張や紛争の継続、貿易摩擦、特に米国における保護主義的な貿易政策などが含まれる。

フィリピンの人口はこの10年間で平均1.3%増加し、2014年には1億人を突破した。フィリピンは若者が多く、人口構成では年少人口(15歳未満)が約29%、生産年齢人口(15歳~65歳未満)が約66%を占めている。

フィリピン統計局のデータによると、フィリピンの失業率の推移は、2016年の5.5%から2019年には5.1%と改善傾向を示していた。しかし、新型コロナウイルスの影響により、2020年の失業率は10.3%と2014年以降で最も高い水準に達した。2020年以降は新型コロナウイルスの影響が緩和され、2024年には3.8%まで改善しており、コロナ前の水準を上回る結果となっている。

フィリピンの産業と外国直接投資

2024年のフィリピンの産業構成比は、フィリピン統計局のデータによるとサービス業がGDPの半分以上を占めており、次いで工業・建設業が全体の約3割、農業が全体の約1割を占めている。

近年、この構成比に大きな変動はないが、サービス業は工業・建設業、農林水産業と比較して拡大スピードが速く、構成比は上昇傾向にある。なお、2014年と2024年を比較すると、サービス業のGDPは約2.2倍、工業・建設業は約1.8倍、農林水産業は約1.5倍とそれぞれ拡大している。

業種別にみると、サービス業はコロナウイルス感染拡大前の成長率が平均10%/年を記録していたが、2020年は新型コロナウイルスの感染拡大の影響により成長率がマイナスに転じた。その後、2021年からは平均11%/年となり、2024年は前年比10.2%の成長となった。サービス業の成長を支えたのは、卸売・小売業、自動車・二輪車の修理業、金融・保険業などの分野である。

フィリピンの工業・建設業もサービス業と同様に、新型コロナウイルスの影響により、2020年の成長率がマイナスに転じた。その後、建設業と製造業の持続的な成長によって下支えされ、2021年以降は平均約9%の成長率での回復を示した。建設業は、主に家計向けの住宅建設や家計向け非営利団体による建設活動が成長をけん引している。

フィリピンの農林水産業は、台風などの自然災害の影響を受けやすく、成長率は不安定である。2021年以降はコロナウイルスの感染拡大の影響が緩和され、徐々に回復している。また、2023年には8.6%の成長を記録したが、2024年は5.1%の成長にとどまった。この成長の鈍化は、2024年後半に発生した台風やラニーニャ現象などの悪天候により、農作物、畜産、水産の生産が大きな影響を受けたことが主な要因である。畜産業は減少し、アフリカ豚熱(ASF)の流行から依然として回復していない。多くの農家は、売却した豚の補充を控え、ワクチン試験の結果を待っている状況である。なお、フィリピンの主要な生産物はバナナ、ココナッツ、パイナップル、米などである。

フィリピンの外国直接投資(FDI)は、国際銀行のデータによると、2010年の10.7億ドルから年々増加していたが、2018年以降はやや減少傾向にあり、2020年には新型コロナウイルスの影響を受けて68.2億ドルに落ち込んだ。その後、2021年には119.8億ドルまで回復したが、2022年は94.9億ドル、2023年は91.2億ドルと再び減少傾向を示している。

なお、業種別にみると、投資の大半は製造業に集中している。国別では、日本が全体の51%を占め最も多く、次いで米国が13%、シンガポールが12%、ドイツが8%となっている。

フィリピンの貿易

世界銀行のデータによると、フィリピンの輸出金額はGDP全体の約3割を占めているが、近年は減少傾向にあり、貿易収支をみると、輸入が輸出を上回っている。なお、フィリピンの主要な貿易相手は米国、EU、日本、中国とASEAN諸国である

フィリピンの輸出

フィリピンの2024年の輸出金額はフィリピン貿易産業省のデータによると732.7億ドルであり、2014年と比べると約1.2倍となった。輸出の中心は主にエレクトロニクス関連製品で、主な輸出相手国は米国、日本、香港、中国、韓国などである

フィリピンの輸入

輸入金額の推移をみると、2019年までは安定して増加傾向にあったが、コロナウイルスの感染拡大の影響を受け、2020年の輸入金額は898.1億ドルに減少した。2021年以降は経済の再開とともに輸入額は急速に回復し、2022年にはコロナ前の水準を上回った。一方で、2023年以降は世界経済の不透明感や為替変動、インフレ圧力の影響により、輸入の伸び率はやや鈍化傾向にあり、2024年の輸入金額は1,276億ドルとなった。なお、主な輸入品目は電子製品、鉱物性燃料、潤滑油および関連資材、輸送用機器、産業機械および装置、その他の食料品および生きた動物関連製品などである。

フィリピンの対日貿易

フィリピンの対日貿易額では、輸入金額が輸出金額を上回っている。輸出金額は2014年に最大金額の139億ドルを記録したが、それ以降減少傾向にある。2024年の対日輸出金額は103.3億ドルとなった。なお、日本は2018年までフィリピンの最大の輸出先であったが、2015年以降、輸出額は縮小している。一方、近年は米国向けの輸出が拡大しており、日本は現在、2番目の輸出先となっている。

日本への主要輸出品目は電子機器・電子機器部品、点火ワイヤーセット、その他の鉱物製品、機械・輸送機器、その他の製造品などである。

日本からの輸入金額は2016年(98.8億ドル)以降、増加傾向であったが、2020年は新型コロナウイルスの感染拡大の影響で90億ドルを下回った。その後、2021年はコロナ禍前の水準まで回復し、2024年の輸入金額が101.1億ドルとなった。主要な輸入品目は、電子製品、輸送用機器、産業機械および装置、通信機器および電気機械、鉄鋼などである。

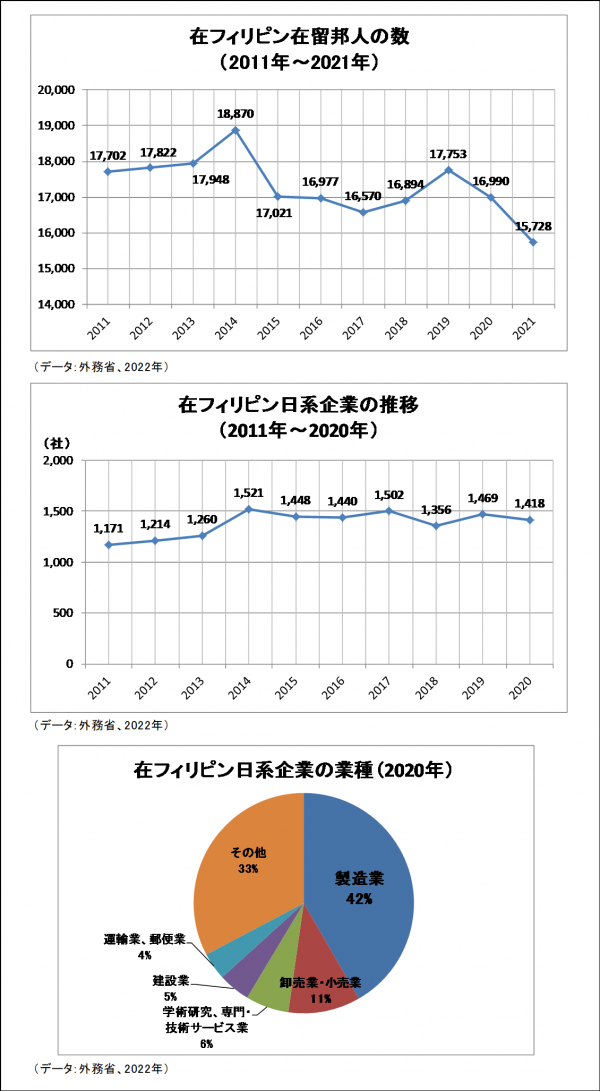

フィリピンに進出した日系企業と在留邦人人口

フィリピンの在留邦人数は、日本の外務省のデータによると1.6~1.8万人前後で推移しているが、2020年以降は減少傾向にあり、2024年には12,648人となっている。新型コロナウイルスの感染拡大以降、リモートワーク環境が整備され、利便性が高まったことにより、現地に滞在する必要がなくなったことも、在留邦人減少の一因と考えられている。

フィリピンは日系企業が多く進出している国の一つであり、進出企業数は2023年時点で1,604社となっている。在フィリピンの日系企業では、製造業が最も多く、全体の約4割を占めている。次いで多いのは卸売・小売業であり、約1割を占めている(2021年)。

フィリピンでは、国内の中小企業の保護などを理由に、外資系企業の参入を禁止または制限している分野もあるが、全体としては徐々に自由化が進んでおり、成功を収める外資系企業も少なくない。特にサービス業では、外資系企業が事業を拡大している。

また、フィリピンでは現地のビジネスネットワークが強いため、進出した外資系企業は現地パートナーを探し、合弁会社やフランチャイズなどの形でビジネスを行うことが多い。

このため、フィリピンでビジネスを成功・拡大するには、フィリピンの規制や習慣などの特徴も含め、ビジネス環境に関する詳細な実情を現地の視点で迅速に把握し、現地のパートナーと緊密な関係を構築することが不可欠である。

【調査メニューはこちら】

海外市場調査・海外リサーチの重要性とグローバルマーケティングラボに出来ることはこちら

【他のアジアの国についてはこちら】

中国の市場調査

インドネシアの市場調査

ベトナムの市場調査

タイの市場調査

シンガポールの市場調査

マレーシアの市場調査

インドの市場調査